티스토리 뷰

앞서 정기예금과 정기적금의 차이를 설명 드렸습니다. 예적금 상품을 가입할때 이자옆에는 단리와 복리라는 이자 지급 방식에 대한 단어가 표기되어 있습니다. 이 차이를 정확히 알아야 내가 받는 이자금액이 얼마가 될지 가늠할 수 있습니다.

단리 복리의 차이?

단리 : 원금에 대해서만 이자가 붙는다.

복리 : 원금에 이자가 붙고 이자에도 이자가 붙는다.

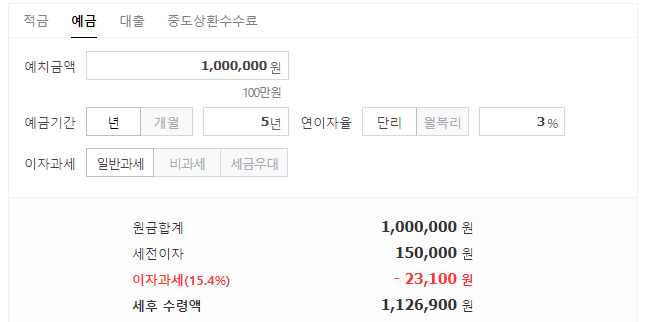

예를들어 정기예금 금리 3% 짜리 상품에 5년동안 100만원을 저축했다고 가정했을때, 5년 단리 상품이면 세후 수령액이 1,126,900원이 됩니다.

5년 월복리 상품이면 세후 수령액이1,136,728원으로 이자에 이자가 붙어 단리상품보다 세후 수령액이 높은것을 확인 할 수 있습니다.

저축금액이 작아서 두 상품의 이자 차이가 크지 않게 느껴질 수 있지만 저축 금액이 크고 예치 기간이 길수록 단리와 복리의 이자금액 차이는 커집니다.

장기간 은행에 돈을 예치해둘 때는 이자율과 함께 단리 상품인지 복리상품인지를 살펴보고 가입하면 같은 기간이라도 더 많은 이자를 받을 수 있습니다. 이때, 은행에 따라 복리가 단리에 비해 금리가 낮은 경우도 있으니 이자 계산기를 통해서 예상 세후 수령액을 꼭 계산해보시기 바랍니다.

모든 금융상품은 가입 시 은행과 약속한 기한을 지켰을 때 최대의 이율을 받을 수 있습니다. 높은 복리 이자에 끌려 장기간 유지해야 하는 상품을 가입했는데 중도해지한다면 중도해지로 인해 금리를 거의 받을 수 없으니 상품 가입 전에는 반드시 내가 유지 가능한 기간인지를 생각해 보시기 바랍니다.

반응형

'재테크' 카테고리의 다른 글

| 예금자보호법 이해하기 (0) | 2021.02.26 |

|---|---|

| 통장 쪼개기 (0) | 2021.02.25 |

| 예금 적금 차이 이해하기 (0) | 2021.02.24 |

| 주식 용어 EPS,PER, PBR, EV/EBITA 개념 이해하기 (0) | 2021.02.23 |

| 주거래은행 개념과 혜택 (0) | 2021.02.22 |

댓글